Nem meglepően – hónapokkal a törvényes eljárási határidők letelte után – megszülettek a várakozásoknak megfelelően az első elutasító döntések az áfa késedelmi kamat igényekben elsőfokon. Az egyértelmű volt, hogy a NAV – az egyértelmű EU és magyar bírósági döntések ellenére – nem fogja elfogadni a késedelmi kamat igényeket, hiszen ennek már költségvetési szinten is komoly kihatásai lehetnek. A döntések eddig várattak magukra az egyes igazgatóságok részéről, hiszen nem tudták felvállalni/megindokolni az elutasító döntések ódiumát. Úgy tűnik megszületett a központi egységes állásfoglalás, mert ugyanolyan tartalommal, ugyanazon indoklással születnek sorban az elutasító határozatok.

A határozatok tulajdonképpen két – teljesen megalapozatlan – indoklást adnak az elutasításra.

Az adóhatóság tévesen és az ítéleti okfejtés szövegszerű, logikai összefüggéseiből kiragadva idézi az EU Bíróság Delphi Kft ügyében született döntését e kérdésben. Az EUB ítéletét úgy interpretálja, hogy a késedelmi kamat fizetési igény jogalapját ugyan elfogadja, de szerinte ebben a kérdésben az áfa jogosulatlan visszatartását hatálytalanító 2011-es Áfa tv. módosítás nem tartalmazott késedelmi kamatfizetési rendelkezést, így jogszabályi felhatalmazás nélkül az adóhatóság nem rendelkezhet annak kifizetéséről. Ezzel tulajdonképpen a jogalkotóra hárítja a döntés meghozatalának felelősségét, hiszen azt várja, hogy törvényben rögzítsék ezen kötelezettséget, szabályozzák a feltételrendszerét.

Azonban ez teljesen téves gondolatmenet. Egyrészt az adózás rendjéről szóló tv. /ART 37.0§.(6) bek./ egyértelmű rendelkezést tartalmaz a késedelmes kiutalás után járó kamatról, másrészt ezt az EUB, illetve a hazai bíróságok is egyértelműen jelen esetekben is kötelezően alkalmazandónak írják elő. Az adóhatósági érvelés szerint a kamatfizetés jogalapjának megteremtése a jogalkotás számára ír elő – jövőbeni – feladatot, ezért nem terjeszkedhet túl a jelenlegi jogszabályi környezeten. Nem fogadja el a kamatfizetés re az ART hivatkozott rendelkezését. Úgy gondoljuk ezen érvelés teljességgel megalapozatlan, csak az – egyébként idáig is folytatott – időhúzást szolgálja.

A másik elutasító érvük – ami már az EUB előtt folytatott ügyben is felmerült részükről az, hogy az adózók nem tudják bizonyítani, hogy a jogosulatlanul visszatartott áfa több időszakon keresztül is fennállt. Véleményünk szerint itt az adóhatóság arra utalhat – bár ez nem derül ki az indoklásból – hogy esetleg a következő időszakokban ezek az áthozott követelések az adott időszaki fizetendő adó ellentételezésére kerültek felhasználásra, vagy kiutalták időközben, így nem jó a kamatszámítás időtartama. Ez azonban így nem derül ki az indoklásból, tulajdonképpen egy rövid mondaton kívül ezzel nem foglalkozik. Természetesen ilyenkor felmerül az adótanácsadókban/adószakértőkben a kérdés, hogy ez mennyiben meríti ki az eljárási jogszabályokban előírt tényállás-tisztázási/bizonyítási/indoklási kötelezettség teljesítését. Szerintünk sehogy, de ezt másodfokon, vagy a bíróság előtt úgyis megvitatjuk majd.

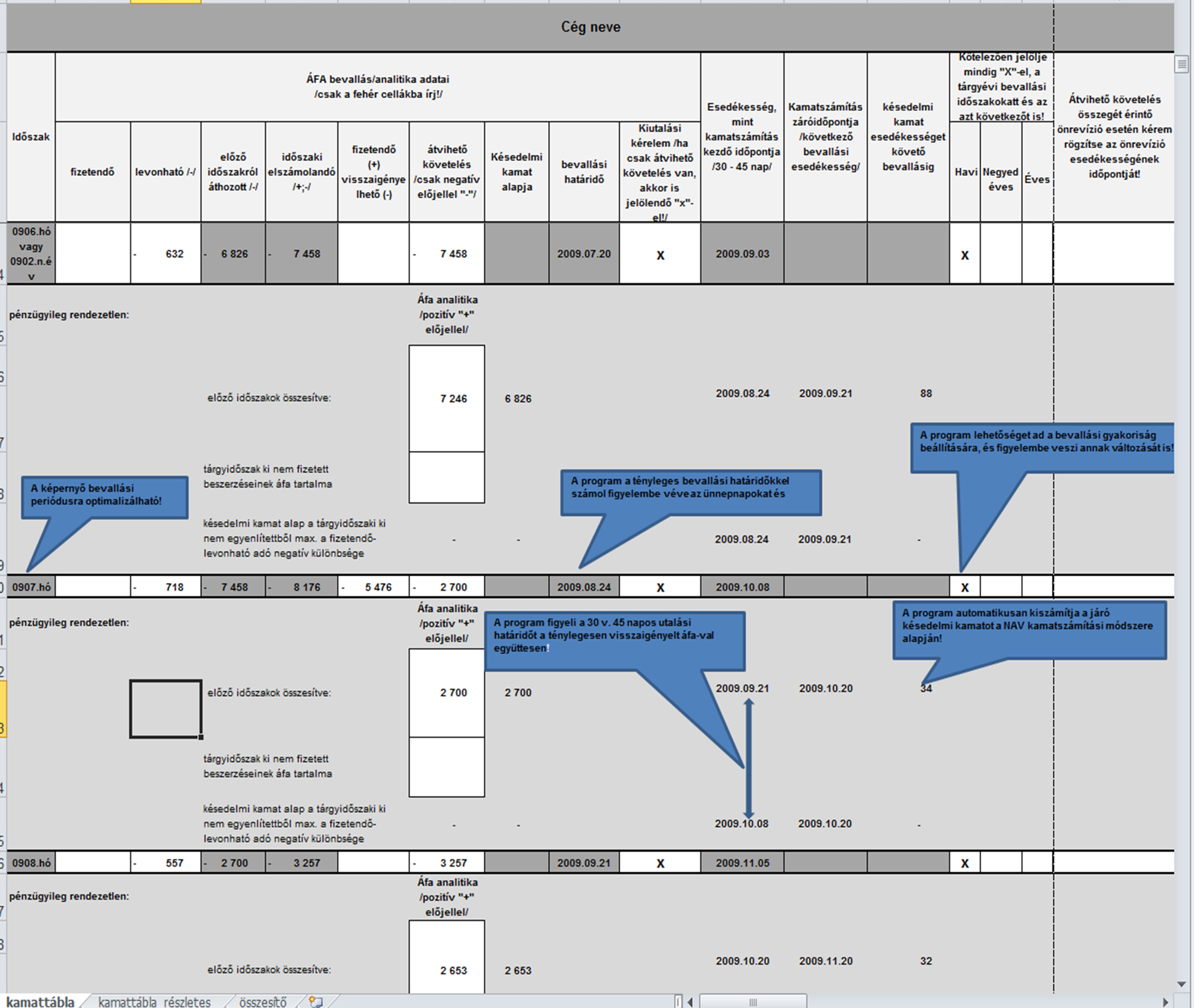

Ebben a kérdésben esetenként azonban mégis igaza lehet a NAV-nak, hiszen számos téves kamatszámítási módszerről van tudomásunk, ahogy korábbi írásainkban is ezt már jeleztük. A kollégák egy része hibásan leegyszerűsíti a kamat meghatározását úgy, hogy veszik az átvihető követelésként elszámolt áfa keletkezésének időpontját – bevallás esedékességét követő 30 vagy 45 nap – majd attól számítottan a 2011.03. negyedéves vagy 09.havi bevallás esedékességéig, 2011.10.20-ig tehát a Delphi-ügy miatti törvénymódosításban az igénylésre meghatározott időpontig, vagy esetleg a 30 vagy 45 napos kiutalási határidőt figyelembe véve folyamatosan kiszámolják a kamatot.

Ez azonban teljesen téves, miután nem veszik figyelembe az átvihető követelés keletkezését követő bevallási időszakok áfa pozíciójának alakulását. Ez azt jelenti, hogy csak addig számolható késedelmi kamat utánuk, ameddig azt ki nem utalták, vagy azt a fizetendő adó csökkentésére valamelyik későbbi periódusban fel nem használták. Figyelembe kell venni azt is pl., hogy visszaigényelhető adó esetén ténylegesen kértük-e a kiutalását, hiszen ha nem, akkor saját döntésünk alapján nem kívántuk annak visszautalását, amely szándéknyilatkozat az átvihető követelésként nyilvántartott áfa-ra is vonatkozhat. Természetesen sokan tisztában vannak a levezetés logikájával, az említett kérdésekkel, viszont személyes tapasztalat alapján nem egy esetben merültek fel értelmezésbeli problémák.

Azonban az általunk képviselt ügyekben ez nem igaz. Korábbi írásainkban jeleztük, hogy kifejezetten ezen adóhatósági érvelés kezelésére alakítottuk ki az áfa késedelmi kamat kalkulátort, ahol az összes lehetséges szempontot figyelembe véve, a jogszabályok, illetve a NAV által kiadott tájékoztatások, útmutatók figyelembevételével építettük fel a programot. A beadott kérelmeink részletes – adott esetben több tízoldalas számítási/levezetési mellékletet tartalmaznak, amelyben egyértelműen bizonyítjuk, illetve végigvezethető az átvihető követelések /visszatartott áfa/ alakulása időszakonként. Az ügyeinkben így ez az adóhatósági érvelés teljességgel értelmezhetetlen. Úgy gondoljuk, mivel elutasítani nem tudták, inkább hallgattak róla, figyelmen kívül hagyták, hiszen indoklását nem adtak, nem is tudták volna adni az alkalmazott kamatszámítási módszernek.

Megítélésünk szerint az áfa késedelmi kamatigények megalapozása – a későbbi bírósági jogviták során felmerülő problémák elkerülése – érdekében az igényeket komplex kérdésként kell kezelni. Ebben mind azok anyagi jogi /Áfa tv./, mind eljárásjogi /KET, ART/, mind bírósági perképviseleti kérdéseit, és nem elfelejtve a kamatigények számszerű megalapozását szolgáló adóinformatikai megoldási igényeit együttesen kell kezelni, hiszen látszik, hogy a NAV mindent megtesz azok elutasítására. Ezért hívjuk fel a figyelmüket ismételten társaságunk komplex szolgáltatására, kiemelve az áfa késedelmi kamat kalkulátort, amellyel az adóhatósági ellenérveket gyakorlatilag ellehetetlenítjük.

Az első kérelmek benyújtása után már hónapok teltek el, ezért érdemes kicsit foglalkozni a NAV eljárási tapasztalataival.

Az egyértelműen látszik, hogy dönteni nem tudnak, nem mernek. Az ügyek nagy része már réges-régen túl van a rendelkezésükre álló 30 napos ügyintézési határidőn. Többszöri informális érdeklődésünkre/sürgetésünkre is csak arra tudtak hivatkozni, hogy központi, felső vezetői döntésre, egységes álláspont kialakítására várnak. Ezt akár el is fogadhatnák, hiszen valóban jelentős ügyekről van szó, azonban ez nem azt jelenti, hogy az eljárási jogszabályokban /KET, ART/ rögzített határidőket, illetve eljárási kötelezettségüket ne kellene betartani. Az ügyek egy részében – élve jogszabályban adta lehetőséggel – 30 napos ügyintézési határidő hosszabbítást rendeltek el.

Azonban a képviselt ügyeinkben sajnálatosan már ezek a 30 napos határidő hosszabbítások is lejártak /adott esetekben hónapokkal/, de mégsem történt semmi. Természetesen a határidő hosszabbítások lejárta után hivatalosan is kérelmeztük az azonnali döntések meghozatalát, de sem válasz, sem döntés nem született. Természetesen a közigazgatás hallgatása teljesen jogszerűtlen, azonban az adózóknak nincs lehetőségük a döntések kikényszerítésére, azok elmulasztása a hatóság részéről semmilyen következményekkel nem jár. Jeleznénk, hogy ebben a témakörben már Alkotmánybírósági határozat is született, az ügyfélnek joga van a törvény által előírt határidőben a hatósági döntések meghozatalára, a hatóság hallgatása alkotmányos mulasztást is jelent!

Az látszik, hogy tényleg nincs egységes gyakorlat, ugyanis a követett eljárási mód igazgatóságonkét változó. Egyrészt minden egyes lehetőséget megragadnak, hogy akár jogos, vagy nem teljesen megalapozott hiánypótlási végzésekkel elodázzák a tényleges döntések meghozatalát. A hiánypótlási végzésekkel újabb 30 napos haladékot tudtak nyerni, bár hangsúlyozzuk, hogy esetenként teljesen irreleváns, vagy nem megalapozott felszólításokat kaptunk.

Másrészt egyes igazgatóságok felfüggesztették az eljárásokat, véleményünk szerint jogalap nélkül. A felfüggesztés okaként a Kúria előtt pl. a Deplhi Kft-nek – a Szombathelyi és Zalaegerszegi Közigazgatási és Munkaügyi Bíróság ítéleteivel kapcsolatban – folyamatban lévő felülvizsgálati kérelem /mint rendkívüli jogorvoslat/ elbírálását nevesítették. Ezzel persze teljesen figyelmen kívül hagyták azt a tényt, hogy ezek az ítéletek jogerős ítéletek, és mint ilyenek végrehajthatók, másrészt azt, hogy Magyarországon nincs esetjog, az ügyeket egyedileg kell elbírálni, azok meghozatala nem tehető függővé azoktól elkülönült eljárásoktól.

Tulajdonképpen egyetlen elem közös az ügyekben, az időhúzás, okkal/indokkal, vagy a nélkül, de dönteni egyelőre nem döntenek/nem akarnak.

A partnereink visszajelzése alapján a napi felhasználói tapasztalatokra építve kissé egyszerűsítettük az Áfa késedelmi kamat kalkulátor, illetve annak adatbeviteli képernyő felépítését.

A változtatás mellett azt is jeleznénk Önök felé, hogy a kalkulátor alapján mi is, illetve partnereink közül is számosan benyújtották a késedelmi kamat igényeiket, esetenként jelentős nagyságrendekkel. Egyelőre úgy tűnik, hogy a NAV időhúzásra rendezkedett be, hiszen több esetben is határidő hosszabbításra került sor. Személyes egyeztetéseink során azonban az is kiderült, hogy nem tudják megtagadni a kiutalási kérelmeket, hiszen a korábbiakban meghozott EU Bírósági döntés tartalmát el kell fogadniuk, azonban egységes álláspontot még nem sikerült kialakítaniuk házon belül. Több esetben informálisan jelezték, hogy a hivatali központhoz terjesztették fel egységes állásfoglalás végett.

Jogszabálysértő adóhatósági határozat – Késedelmes áfa-visszatérítés miatt kell kamatot fizetnie a NAV-nak

A bírósági közlemény:

2014.11.21. Jogi Fórum / MTI

Az európai uniós jogszabályt közvetlenül alkalmazva közel tízmillió forint késedelmi kamat jár egy zalai kft.-nek, amely a Nemzeti Adó- és Vámhivatal (NAV) ellen indított közigazgatási pert a késedelmes áfa-visszatérítések miatt – tájékoztatta a Zalaegerszegi Törvényszék szóvivője.

A Zalaegerszegi Közigazgatási és Munkaügyi Bíróság által jogerősen lezárt ügyről Beznicza Árpád közölte: az adóhatóság eredetileg elutasította a zalai cégnek azt az igényét, amelyben a 2008 októbere és 2011 második negyedéve között benyújtott áfabevallásai alapján késedelmesen kiutalt összegek miatt közel 10 millió forint késedelmi kamatot követelt.

A társaság pert indított a NAV ellen, amelyben előadta: az említett időszakban több mint félmilliárd forint áfát igényelt vissza, de azt az adóhatóság az akkori magyar áfatörvény rendelkezéseinek megfelelően – ugyanakkor az uniós joggal ellentétesen – késedelmesen fizetett ki. Az adóhatóság a magyar szabályozás alapján csak azokat a számlákat ismerte el a visszatérítés alapjaként, amelyeket a bevallás benyújtására előírt határidőig a felperes kiegyenlített.

Ezzel szemben a cég azzal érvelt, hogy az adott havi bevallás esedékességétől számított 45 napon belül kellett volna az adóhatóságnak a visszaigényelt áfát kiutalni, függetlenül attól, hogy az alapul szolgáló számlákat kiegyenlítették-e.

A Zalaegerszegi Közigazgatási és Munkaügyi Bíróság a felperes kft.-nek adott igazat, hatályon kívül helyezve a jogerős adóhatósági határozatot, s egyben új eljárásra kötelezve az adóhatóságot.

Az ítélet szerint az adóhatóság határozata jogszabálysértő volt, mert a felperesnek az áfatörvény 2011 szeptemberi változásai előtt is volt jogalapja a késedelmi kamat követelésére. Az Európai Unió áfa irányelvének rendelkezésével ugyanis ellentétes volt a magyar jogszabály, amelyben a számla kiegyenlítésétől tette függővé a visszatérítést.

A felperes tehát a 2011 szeptembere előtti időszakra is késedelmi kamatra tarthat igényt. Az adóhatóság a késedelmes fizetése esetén a jegybanki alapkamat kétszeresének megfelelő összeget köteles megfizetni.

Az ítélet jogerős, de az ellen 60 napon belül felülvizsgálati kérelmet nyújthatnak be az érintettek a Kúriához – tette hozzá a bírósági szóvivő.

Jogosulatlan áfa visszatartás miatti késedelmi kamat igénylésének – az az a Delphi ügy – gyakorlati nehézségei

Utalva előző bejegyzésünkben ismertetett késedelmi kamatigénylés lehetőségére, próbálta már tételesen kiszámolni a 2011.09.27-e előtti ki nem egyenlített beszerzéseinek vissza nem igényelhető áfa tartalma után járó késedelmi kamatot?

Tudta, hogy késedelmi kamat is jár azoknak a magyarországi adóalanyoknak, akiket kár ért a ki nem fizetett beszerzések áfa-jának visszatartása, illetve késedelmes visszatérítése miatt?